TL;DR: Polkadot 于 3 月 14 日启动史上最大经济模型升级——增发削减 53.6%、DOT 总量封顶 21 亿、引入 DAP 动态分配机制。解锁期即将从 28 天缩短至 48 小时,提名人不再面临 Slash。这些变化如何影响 vDOT?本文逐一拆解。

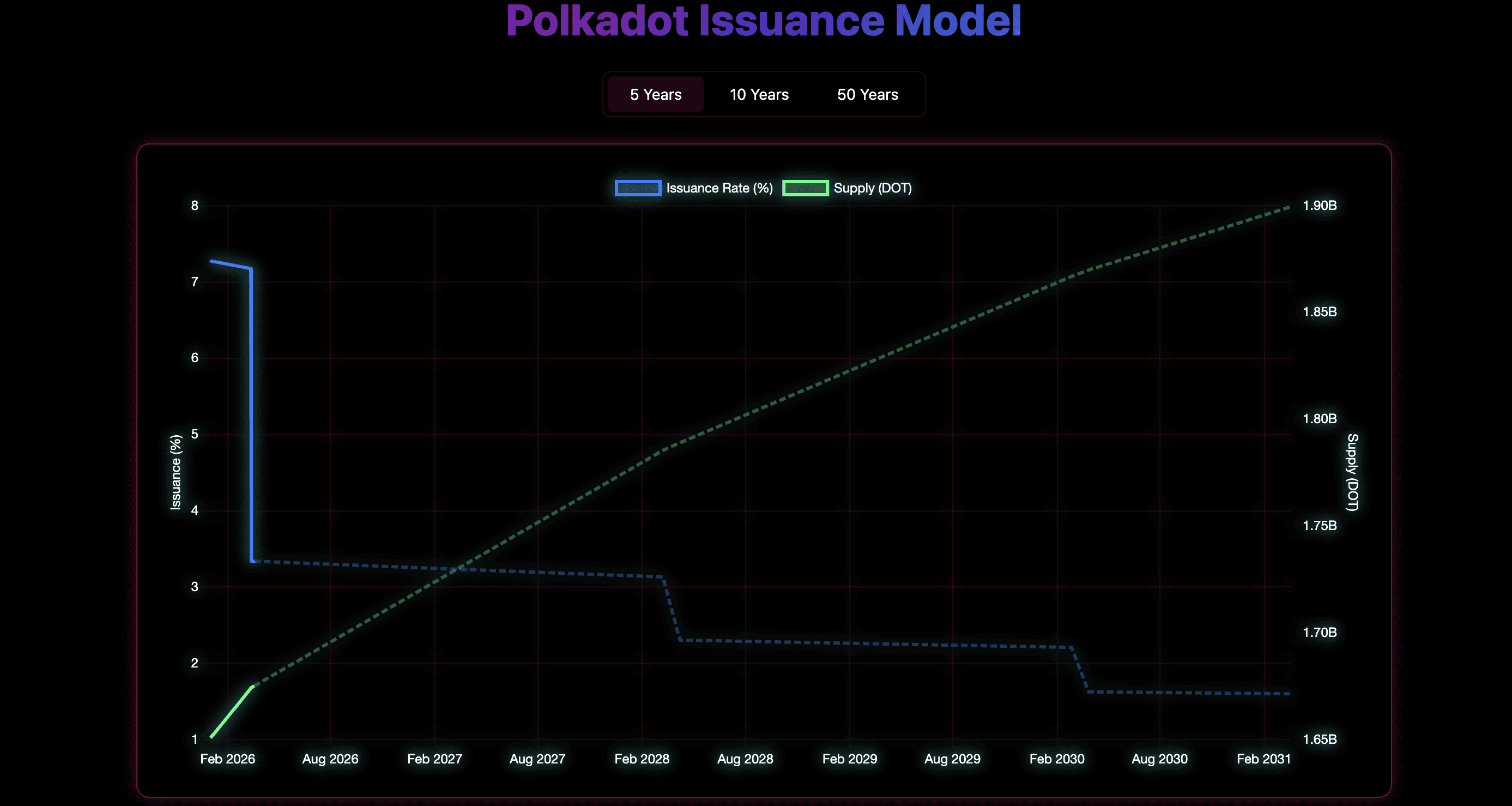

2026 年 3 月 14 日(Pi Day),Polkadot 正式启动了自创世以来最重大的经济模型升级。以社区治理提案 WFC #1710 为核心驱动,DOT 总量被硬性封顶在 21 亿枚,年度增发从约 1.2 亿 DOT 骤降至约 5,500 万 DOT——通胀率从约 7.2% 一夜压缩至约 3.1%,降幅达 53.6%。与此同时,一系列 Staking 机制改革也将在未来数周内陆续生效:提名人(Nominator)不再承受 Slash 风险,解锁等待期从 28 天缩短至 24–48 小时,验证人最低自押金提升至 10,000 DOT 并要求至少 10% 的佣金率。

这些变革对于 Bifrost 的核心资产 vDOT 来说,既是挑战,也是一次重新定义价值的机会。

增发削减:vDOT 基础收益率将下行

在旧模型下,Polkadot 每年新增约 1.2 亿 DOT,其中相当一部分以 Staking 奖励的形式分配给验证人与提名人,这也是 vDOT 基础收益的直接来源。

随着增发量骤降至约 5,500 万 DOT,分配给 Staking 奖励的 DOT 总量将显著减少。根据 DAP 提案中的预算模型,提名人年度预算约为 1,910 万 DOT,相比此前有明显收缩。在质押比例不发生大幅变动的前提下,DOT 原生 Staking APY 预计将出现明显下调。对于 vDOT 持有者而言,这意味着 vDOT/DOT 汇率的增长速率将放缓——虽然自动复利的机制不变,但每个 Era 累计的收益增量会变小。

不过,换一个角度来看,通胀率从 7.2% 降至 3.1% 意味着 DOT 持有者面临的稀释效应大幅减轻。名义 APY 降低的同时,实际购买力层面的收益可能比表面数字所显示的更具吸引力。当增发不再"隐形稀释"持仓价值时,vDOT 所代表的"实际收益"反而有望更加扎实。

解锁时间革命:vDOT 的流动性溢价面临重新定价

根据 Polkadot Forum 路线图,新经济模型将提名人的 Unbonding 时间从 28 天大幅压缩至 24–48 小时。这一变化预计在 2026 年 Q2 通过 OpenGov 投票后生效。届时,原生 Staking 的退出摩擦将大幅降低。

对 vDOT 而言,这要求我们重新审视其价值定位。流动性溢价在旧模型下是 vDOT 的"杀手锏",但当原生解锁只需一两天时,这一优势的权重将不可避免地下降。vDOT 的竞争力需要更多地建立在 DeFi 可组合性、自动复利效率、跨链流通能力以及治理参与权等维度上。

对 vDOT 来说,这相当于从底层同时改善两件事:第一,Redeem 路径的最长等待理论上从 28 天进入 0 到 2 天,套利资金回笼更快,从而更愿意在 vDOT 折价时入场压缩折价;第二,底层被 slash 导致的本金损失风险更集中到验证者自抵押层面,降低了 vDOT 作为“提名者资金集合体”的尾部风险

Slash 免疫:提名人风险消失,但验证人筛选依然关键

新模型下,提名人将完全免除 Slash 风险。只有验证人的自押金(至少 10,000 DOT)才会面临惩罚。这意味着普通 DOT 持有者无论是直接提名还是通过 Nomination Pool 参与质押,都不会因为验证人行为不当而遭受本金损失。

但对于 Liquid Staking 协议来说,底层验证人的运行质量仍然直接影响收益表现:选择高质量、低停机率的验证人依然关乎回报率优化,而 Bifrost 的动态验证人选择算法在这方面仍然发挥着不可替代的作用。

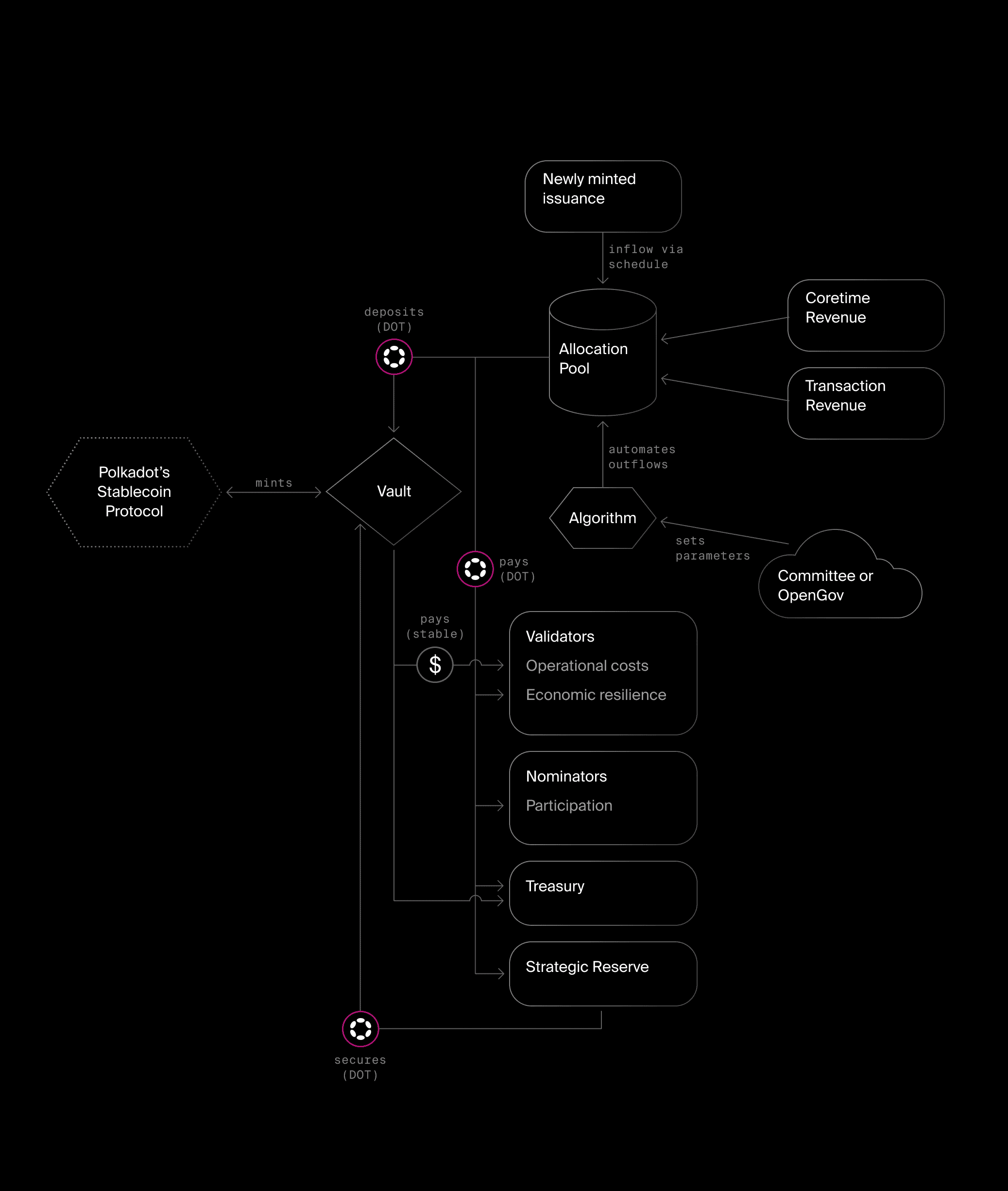

DAP 与新分配逻辑:长期框架下的不确定性与机遇

伴随增发改革落地的还有 Dynamic Allocation Pool(DAP)。DAP 是一个链上永久账户,汇集新增发 DOT、交易手续费、Coretime 销售收入和 Slash 罚金,由治理机制动态分配至验证人奖励、提名人奖励、国库和战略储备等预算线。

根据 DAP 路线图,Phase 2(预计 2026 年 Q2–Q3)还将引入验证人与提名人奖励的分离预算、验证人运营成本的稳定币支付,以及取消验证人佣金机制。这些变革将深刻重塑 Staking 收益的分配结构,对包括 vDOT 在内的所有 Liquid Staking 产品的底层收益模型产生直接影响。

具体来说,如果 Phase 2 方案中的提名人奖励预算由治理投票决定,那么 vDOT 的 APY 将不再仅仅取决于增发曲线和质押比例,还会受到链上治理决策的动态影响。这为收益预测引入了新的变量,但也为 Bifrost 通过积极参与治理来优化 vDOT 收益创造了空间。

vDOT 的新叙事:收益+治理+DeFi 聚合层

面对 Polkadot 经济模型的全面重构,vDOT 需要从过去以"规避锁定期"为核心卖点的定位,转向一个更加多元和深层的价值叙事。

**自动复利 + 资本效率:**vDOT 的汇率增长模型天然实现了 Staking 收益的自动复合,无需手动领取和再质押,这一优势在任何增发环境下都成立。了解更多关于 vDOT 的收益机制。

**DeFi 全栈可组合性:**vDOT 可在借贷协议中作为抵押品、在 DEX 中提供流动性、通过 Loop Stake 实现杠杆质押——这些组合收益远超单纯的原生 Staking。目前 vDOT 的 DeFi 生态覆盖 Bifrost 稳定池、Hydration 的 Farming 和 GIGADOT,以及通过 DeFi Singularity 活动在 Uniswap 上的跨链 LP 池。

**跨链流通:**通过 XCM 和 Hyperbridge, vDOT 可以在 Polkadot 各平行链、以太坊、Base、Arbitrum、BNB Chain 等多条链上自由流转,实现跨链 DeFi 策略,这是原生质押 DOT 无法做到的。

**治理参与权:**Bifrost 近期上线的 vDOT Delegation Voting 功能,允许 vDOT 持有者在保持 Staking 收益的同时参与 Polkadot OpenGov 投票,最高支持 6 倍 Conviction 乘数。这意味着持有 vDOT 不再需要在收益和治理之间做取舍。

总结

Polkadot 新经济模型的落地标志着整个生态进入了一个新的范式。增发缩减带来 APY 下行压力,解锁时间缩短削弱了传统 Liquid Staking 的核心卖点,Slash 免疫降低了原生 Staking 的风险门槛。但与此同时,DAP 的引入为治理导向的收益分配打开了新可能,而 vDOT 在 DeFi 可组合性、跨链流通、自动复利和治理参与方面的综合能力,仍然是原生 Staking 所不具备的。

变化永远是 DeFi 的常态。当底层经济规则被改写时,最终胜出的不是固守旧叙事的产品,而是能够在新规则中找到更强立足点的协议。对于 vDOT 而言,这正是一个从"流动性工具"进化为"收益+治理+DeFi 聚合层"的契机。

立即体验 vDOT:前往 Bifrost 铸造 vDOT →

本文内容基于公开资料整理,涉及的时间表和参数可能因治理投票结果而有所调整,不构成投资建议。